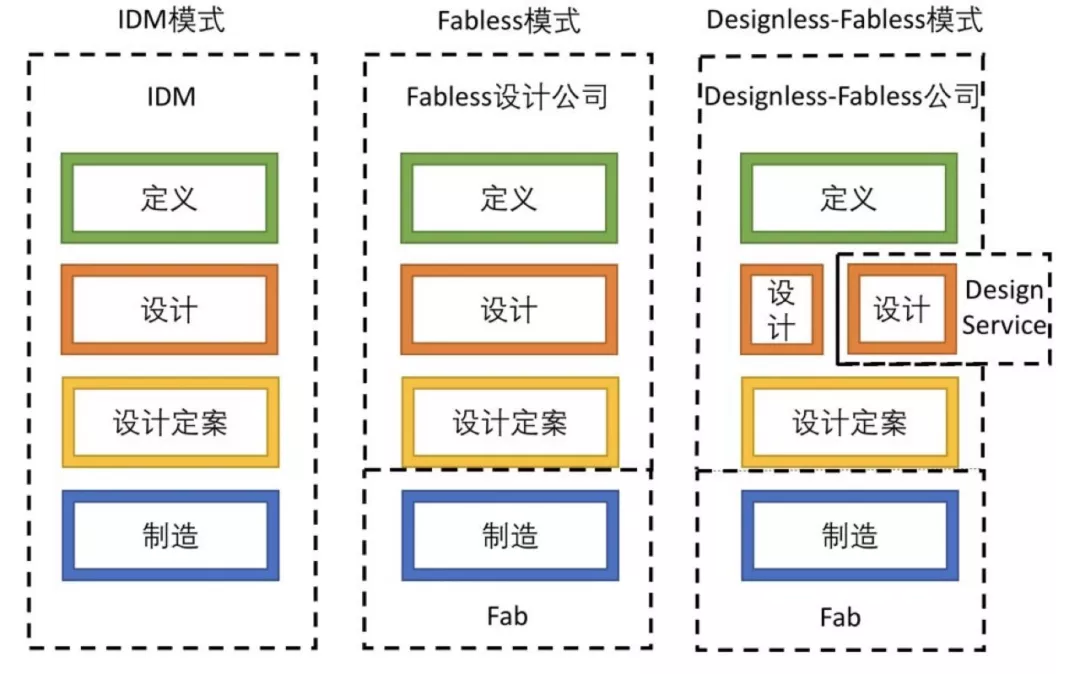

芯片产业链中不同公司的不同模式

IDM=整合组件制造商模式- =

全产业链模式- =(设计,制造,封装,销售等)啥都干

- 领导厂商

Intel、德州仪器=TI、三星

- 特点

- 集芯片设计、制造、封装、测试、销售等多个产业链环节于一身

- 优势

- 能在设计、制造等环节达到最佳优化,充分发挥技术极限

- =

Foundry=代工厂模式- =只生产(芯片)不设计(芯片)

- 领导厂商

台积电=TSMC、联电、日月光、矽品- 如图

- 特点

- 只负责制造、封装或测试的其中一个环节

- 不负责芯片设计

- 只负责制造、封装或测试的其中一个环节

- 优势

- 不承担商品销售、或电路设计缺陷的市场风险

- IC 设计商才是做品牌营销、卖芯片产品的

- 做代工,获利相对稳定

- 不承担商品销售、或电路设计缺陷的市场风险

- 劣势

- 仰赖实体资产,投资规模甚巨、维持产线运作的费用高

Fabless=无厂IC设计商模式- =只设计(芯片)不生产(芯片)

- 别称:

Design House

- 领导厂商

高通=Qualcomm、联发科=MTK、博通=Broadcom、展讯- 如图

- 特点

- 只负责芯片的电路设计与销售

- 将生产、测试、封装等环节外包

- 只负责芯片的电路设计与销售

- 优势

- 无庞大实体资产,创始的投资规模小、进入门坎相对低,以中小企业为主

- 劣势

- 与IDM 企业相比,较无法做到完善的上下游工艺整合、较高难度的领先设计

Design Service=芯片设计服务提供商模式- =只为设计(芯片)提供服务(工具或

IP Core)=辅助厂商或工具商 - 背景:

- IC 设计公司设计IC时

- 他们会需要一些设计工具

- 和一些辅助厂商的辅助和配合

- IC 设计公司设计IC时

- 特点

- 不设计和销售芯片

- 为芯片设计公司提供相应的工具、完整功能单元、电路设计架构与咨询服务

- 由于没有实体产品、而是贩卖知识产权IP“设计图”

- 又称:

SIP=Silicon Intelligent Property=硅智能财产=硅智财=硅智产

- 又称:

- 优势

- 无庞大实体资产。公司规模较小、资金需求不高,但对于技术的要求非常高

- 不必负担产品销售的市场风险

- 劣势

- 市场规模较小且容易形成垄断,后进者难以打入

- 厂商

EDA=电子设计自动化工具- 作用

- IC 设计工程师会先利用(

Verilog、VHDL等)程序代码实现芯片功能- 硬件功能是软件代码写成的

- 而 EDA 工具能让程序代码再转成实际的电路图

- 然后通过

仿真=logic simulation- 可以用自动化逻辑综合工具去识别并自动转换 硬件描述语言 到 逻辑门级网表

- 使得硬件描述语言可以被用来进行电路系统设计,并能通过逻辑仿真的形式验证电路功能

- 可以用自动化逻辑综合工具去识别并自动转换 硬件描述语言 到 逻辑门级网表

综合=logic synthesis- 设计完成后,可以使用逻辑综合工具生成低抽象级别(门级)的网表(即连线表)

- 等工序转换为电路图

- 然后通过

- IC 设计工程师会先利用(

- 典型厂商

CadenceSynopsysImagination

- 作用

- 辅助类

- ARM

- 特点

- 只设计内核

- 为芯片设计公司提供相应的功能单元

CPU CoreCortex系列

FPU CoreGPU CoreMali系列

USB Core- 等等

- 为芯片设计公司提供相应的功能单元

- 只设计内核

- 比如

- 希望芯片上能有一个浮点运算功能时

- 可以不用自己花时间从头开发

- 向ARM购买一个已经写好的功能即可

- 特点

- ARM

- =只为设计(芯片)提供服务(工具或

不同模式总结